El análisis de doble materialidad (Double Materiality Assessment, DMA) se ha consolidado como una herramienta clave para ordenar la información de sostenibilidad y comprender qué impactos, riesgos y oportunidades deben ser prioritarios para una organización. En este proceso, las matrices, los talleres internos, las entrevistas con grupos de interés y las metodologías de priorización cumplen una función importante: ayudan a dar estructura al análisis, contrastar perspectivas y ordenar conclusiones. Su valor aumenta cuando se integran en un proceso más amplio, trazable y basado en evidencia, capaz de explicar por qué determinadas cuestiones son relevantes, por qué otras no lo son y cómo esas conclusiones pueden orientar la gestión.

Desde esta perspectiva, la doble materialidad debería entenderse como una hoja de ruta para identificar, evaluar y justificar los impactos, riesgos y oportunidades más relevantes para la empresa, más allá de un resultado visual o de un ejercicio aislado de priorización.

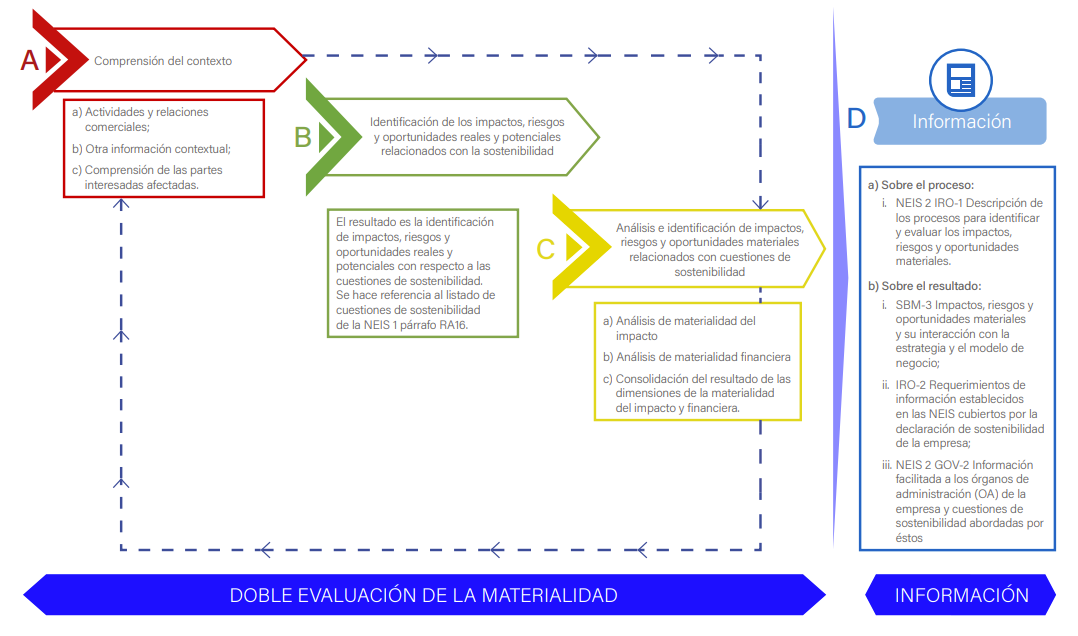

Esta idea conecta bien con la lógica metodológica propuesta por EFRAG en IG 1 (Materiality Assessment Implementation Guidance) sobre evaluación de materialidad, que sigue siendo una referencia práctica para estructurar el proceso: comprender el contexto, identificar impactos, riesgos y oportunidades, evaluar su materialidad y documentar el razonamiento seguido.

Las propuestas de simplificación publicadas por EFRAG en julio de 2025 introducen matices que conviene observar con atención. Sin sustituir la metodología existente ni anticipar conclusiones definitivas, estas propuestas refuerzan principios como la proporcionalidad, la evidencia razonable y la necesidad de concentrar el análisis en aquello que realmente resulta relevante para la organización. En la práctica, este enfoque invita a diferenciar acumulación documental de rigor: lo importante no es demostrar que todo se ha analizado con el mismo nivel de profundidad, sino poder justificar razonablemente por qué determinadas cuestiones son o no materiales.

Con esta idea en mente, merece la pena recorrer los pasos habituales del análisis de doble materialidad y detenerse en ciertos aspectos que, aun siendo fundamentales, suelen quedar en segundo plano.

Principios que ayudan a interpretar el análisis de doble materialidad

Antes de recorrer los pasos del análisis, merece la pena detenerse en dos conceptos que están ganando peso en la conversación sobre doble materialidad y que ayudan a interpretar el proceso desde una perspectiva más práctica: la proporcionalidad y la evidencia razonable, ambos principios aportan una forma útil de entender cómo abordar el análisis de manera rigurosa y, al mismo tiempo, operativa.

Principio de proporcionalidad

El principio de proporcionalidad implica adaptar la profundidad y el alcance del análisis a las características de la organización: su tamaño, sector, complejidad operativa, cadena de valor, exposición a determinados impactos o riesgos y disponibilidad de información. En la práctica, esto significa adaptar el nivel de detalle y la intensidad del análisis a las necesidades de cada organización y a las cuestiones que trata.

Sin embargo, proporcionalidad no debería confundirse con simplificación indiscriminada. Tampoco significa reducir el rigor del ejercicio o analizar menos por defecto. Significa, más bien, dedicar mayor profundidad allí donde existen mayores indicios de relevancia y evitar esfuerzos desproporcionados en cuestiones cuya exposición o impacto potencial parecen limitados.

Desde esta perspectiva, un análisis proporcionado es un análisis que concentra tiempo, recursos y capacidad técnica allí donde realmente aportan valor.

Evidencia razonable

En términos prácticos, implica que las conclusiones del análisis deberían apoyarse en información suficiente, coherente y defendible, aun cuando esta no sea perfecta ni completamente exhaustiva.

Esta evidencia puede provenir de múltiples fuentes: información interna de la organización, regulación sectorial, benchmarks, estudios científicos, conocimiento experto, análisis territoriales, información de cadena de valor o ejercicios previos realizados por la empresa.

Más allá de reunir toda la información posible, el objetivo es contar con una base sólida para justificar qué cuestiones se consideran materiales y cuáles quedan fuera del análisis.

Esto introduce un matiz relevante. La doble materialidad, además de identificar prioridades, también implica poder explicar el razonamiento seguido. ¿Por qué un tema se considera material? ¿Qué información respalda esa conclusión? ¿Qué incertidumbres existen? ¿Qué evidencias sostienen que otro asunto no resulta prioritario?

En otras palabras, la calidad del análisis depende tanto de sus resultados como de la capacidad de justificar razonablemente cómo se ha llegado a ellos.

Hoja de ruta práctica para el análisis de doble materialidad

A continuación, se recogen los principales pasos del análisis siguiendo la lógica metodológica propuesta por EFRAG, incorporando una lectura práctica centrada en la proporcionalidad, la evidencia razonable y la trazabilidad del proceso.

1. Comprender el contexto de la organización

Una interpretación habitual es pensar que el análisis comienza cuando se organiza un taller, se lanza una encuesta interna o se reúnen distintos departamentos para valorar cuestiones de sostenibilidad. Sin embargo, la doble materialidad empieza antes: en la comprensión del contexto en el que opera la organización.

Antes de evaluar impactos, riesgos u oportunidades, resulta necesario comprender cómo funciona su modelo de negocio, qué productos y servicios ofrece, qué recursos utiliza, cómo se configura su cadena de valor, en qué ubicaciones opera y qué dependencias regulatorias, ambientales o de mercado pueden influir en su actividad. También conviene considerar qué cambios normativos, tecnológicos o sectoriales podrían alterar ese contexto en el corto, medio o largo plazo.

Este punto implica convertir el conocimiento que la organización ya tiene sobre sí misma en una base explícita y justificable, documentando la información utilizada, su procedencia, su alcance y su contribución a la identificación de impactos, riesgos y oportunidades. Esta base permite entender por qué determinados temas se incorporan al análisis y otros quedan en un segundo plano. Este paso suele parecer menos visible que la priorización posterior, pero es uno de los más determinantes para la calidad del resultado final.

2. Identificar impactos, riesgos y oportunidades potenciales

Una vez comprendido el contexto, el siguiente paso consiste en identificar los impactos, riesgos y oportunidades potencialmente relevantes para la organización. Esta fase actúa como un puente entre el conocimiento del negocio y la evaluación posterior de la materialidad: todavía no se trata de decidir qué es material, sino de delimitar qué cuestiones merece la pena analizar con mayor profundidad.

En este punto conviene evitar dos extremos relativamente habituales. El primero es trasladar a los análisis listados genéricos de sostenibilidad sin aterrizarlos a la realidad concreta de la organización. El segundo es intentar abarcar todas las cuestiones posibles con el mismo nivel de detalle, generando ejercicios complejos, poco proporcionados y difíciles de mantener en el tiempo.

La identificación de impactos, riesgos y oportunidades requiere combinar conocimiento del negocio, contexto sectorial y comprensión de las dinámicas que pueden influir sobre la organización, desde cambios regulatorios hasta dependencias de recursos, transformaciones del mercado o expectativas crecientes de la cadena de valor. El objetivo es construir una base razonable y defendible de temas potencialmente relevantes, ajustada al contexto de la organización, que sirva como punto de partida para la evaluación posterior de materialidad.

Aquí vuelve a cobrar sentido el principio de proporcionalidad, entendido como una forma de mantener el rigor del análisis y concentrar la atención en las cuestiones con mayores indicios de relevancia.

3. Evaluar la materialidad con criterios justificables

Una vez identificados los impactos, riesgos y oportunidades potenciales, llega una de las fases más relevantes del proceso: evaluar cuáles de ellos alcanzan un nivel de materialidad suficiente como para orientar el reporting y la gestión de la organización.

En esta fase, la cuestión es poder explicar por qué determinadas cuestiones se consideran materiales desde una perspectiva de impacto, financiera o ambas. Esto implica que las conclusiones deberían poder sostenerse sobre una lógica comprensible: qué elementos se han tenido en cuenta, qué nivel de incertidumbre existe y por qué la valoración realizada resulta razonable para esa organización y su contexto.

Desde esta perspectiva, evaluar la materialidad implica construir una conclusión defendible, evitando una aplicación mecánica de puntuaciones. Un mismo tema puede presentar niveles de relevancia muy distintos según la actividad, la cadena de valor, la exposición regulatoria, la localización o la evolución del mercado. Por eso, la priorización debe apoyarse en un análisis capaz de conectar el contexto de la empresa con los impactos, riesgos y oportunidades identificados.

En definitiva, una evaluación de calidad combina una priorización clara de los temas con una explicación razonada de los criterios que justifican el nivel de relevancia asignado a cada uno.

4. Justificar también lo que no resulta material

Un aspecto que suele recibir menos atención en los análisis de doble materialidad es la justificación de aquellas cuestiones que finalmente no se consideran materiales. El análisis debe identificar las prioridades y, al mismo tiempo, justificar de forma razonada qué impactos, riesgos u oportunidades quedan por debajo del umbral de materialidad para una organización.

En ocasiones, la no materialidad se interpreta simplemente como aquello que no aparece reflejado en la matriz final. Desde un punto de vista técnico, esta lectura es insuficiente. Que un tema no resulte material no debería significar que no haya sido considerado, sino que, tras analizarlo en relación con el contexto de la empresa, no se han identificado elementos suficientes para considerarlo prioritario.

Aquí vuelve a cobrar importancia la evidencia razonable. El análisis deberá contar con una explicación coherente que permita sostener la conclusión alcanzada. Esto resulta especialmente relevante en cuestiones que pueden parecer importantes de forma general, pero cuya relevancia material depende mucho del sector, la actividad, las ubicaciones, la cadena de valor o la exposición concreta de la organización.

La no materialidad, por tanto, debería entenderse como una conclusión razonada. Y precisamente por eso, en muchos casos, la capacidad de explicar por qué algo no es material puede ser tan relevante como justificar por qué otro tema sí lo es.

5. Documentar el razonamiento y asegurar la trazabilidad

Un buen análisis de doble materialidad debería permitir reconstruir el razonamiento seguido a lo largo del proceso.

Esto implica documentar, de forma proporcionada, qué información se ha considerado, qué fuentes han servido de apoyo, qué hipótesis se han asumido, qué incertidumbres han existido y qué criterios han llevado finalmente a considerar unas cuestiones materiales y otras no. El objetivo es conservar la lógica que sustenta las decisiones adoptadas.

La trazabilidad cumple una función práctica. Aporta consistencia al análisis, facilita futuras actualizaciones y permite explicar el razonamiento seguido cuando cambia el contexto, se revisan las prioridades o surgen preguntas internas y externas sobre las conclusiones alcanzadas.

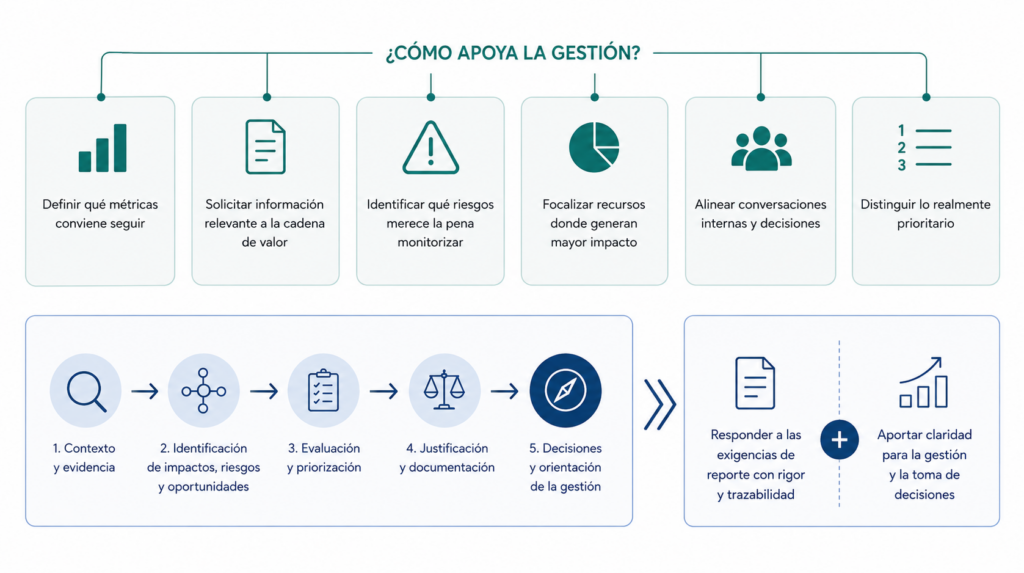

Conectar el DMA con la gestión

Una forma sencilla de valorar si un análisis de doble materialidad está aportando valor es preguntarse si sus resultados ayudan a tomar mejores decisiones dentro de la organización. No se trata de que cada conclusión deba traducirse inmediatamente en una nueva política, métrica o acción, pero sí de que el análisis permita ordenar prioridades y orientar la gestión de forma más clara.

Cuando el ejercicio está bien conectado con la gestión, puede ayudar a definir qué métricas conviene seguir, qué información es relevante solicitar a la cadena de valor, qué riesgos merece la pena monitorizar con mayor atención o dónde tiene sentido focalizar recursos. También puede contribuir a alinear conversaciones internas, evitando que todas las cuestiones de sostenibilidad se traten con el mismo nivel de prioridad.

La doble materialidad debería entenderse como una cadena de razonamiento que permita explicar, justificar y utilizar las decisiones tomadas. Su valor está en una doble función: responder a las exigencias de reporte y, al mismo tiempo, aportar claridad para la gestión.

En Baisma acompañamos a organizaciones en el diseño, desarrollo y revisión de análisis de doble materialidad adaptados a su contexto, combinando rigor técnico, proporcionalidad y una visión práctica orientada a la toma de decisiones. Nuestro objetivo es desarrollar análisis que vayan más allá del cumplimiento de una exigencia de reporte y contribuyan a priorizar, justificar decisiones y conectar la sostenibilidad con la gestión de la organización.

¿Te interesa? Contáctanos.

Insights sugeridos

Huella de carbono de Alcance 3: hacia un cálculo más representativo de la cadena de suministro

Programa de subvenciones Transición Verde 2026